Według naukowców jednym z powodów, dla których nie rodzi się więcej dzieci, jest brak możliwości zdobycia mieszkania. To poważny problem, ponieważ szanse młodych rodzin na własne M nikną niczym śnieg na wiosnę. Większość kupujących stanowią inwestorzy gotówkowi.

Według obiegowej opinii najlepszym momentem na rodzenie dzieci jest okres od 25. do 35. roku życia. Wynika to głównie z czynników zdrowotnych, niestety na rodzicielstwo Polacy decydują się coraz później. Jak wynika z artykułu „Dzieci? Tak, ale najpierw dobry mąż, praca i dom. Sztuczne problemy, czy realne bariery dla młodych?” Klubu Jagiellońskiego, nasze społeczeństwo chce mieć dzieci. Ale najpierw potrzebuje odpowiednich warunków, czyli odpowiedniego partnera, stabilnej pracy oraz szans na mieszkanie. A z tym trzecim warunkiem są bardzo duże problemy.

- Polki deklarują, że urodzą dziecko, o ile wcześniej będą mieli mieszkanie na własność. Z własnego nikt właściciela z dnia na dzień nie wyrzuci. Tutaj wpływ na sytuację ma rozwój rynku mieszkaniowego i dostarczenie odpowiedniej liczby mieszkań, jak i zdolność pary do jego zakupu – tłumaczy na łamach Klubu Jagiellońskiego Mateusz Łakomy, ekspert ds. demografii.

- W grupie młodych osób w wieku 24–35 lat 46 proc. Polek i Polaków mieszka z rodzicami albo z bliskimi i to nie dlatego, że u nas są popularne wielopokoleniowe rodziny. Ekonomicznie po prostu nie ma za wiele możliwości, żeby się usamodzielnić mieszkaniowo – zauważała na początku 2022 roku ówczesna prezeska Habitat for Humanity Poland, Magdalena Ruszkowska-Cieślak.

Jednocześnie tylko 9 proc. Polaków chciałoby mieć tylko jedno dziecko, a jedynie 7 proc. badanych nie chciałoby ich posiadać w ogóle. Największa liczba ankietowanych skłaniałaby się ku posiadaniu dwójki (46 proc.) i trójki dzieci (22 proc.). Takie wnioski płyną z badania CBOS „Ocena polityki rodzinnej rządu i zaspokojenie potrzeb prokreacyjnych Polaków”, wykonanego w lipcu 2022 roku. Można domniemywać, że to nie w chęciach tkwi problem niewielkiej liczby urodzeń.

Warto nadmienić, że młodym rodzicom nie zależy na tym, by ktoś (np. państwo) im mieszkanie dał. Oni chcą mieć chociaż szansę na jego pozyskanie. Sytuacja w tym względzie dla młodych rodziców od wielu lat nie była korzystna. Koszt zakupu mieszkania (bądź budowy domu) rósł z miesiąca na miesiąc, a z opcji wynajmu młodzi korzystają najczęściej, gdy nie mają już innego wyboru.

Innym problemem wchodzących na rynek mieszkaniowy jest ogromna konkurencja. Większość obecnych kupujących to inwestorzy, którzy nie posiłkują się kredytem, lecz zakupów dokonują gotówką. Jest to spójne z informacjami od samych deweloperów. Jeden z największych – Dom Development – podał, że w samym III kwartale 2022 roku 75 proc. zakupów z jego oferty było opłaconych gotówką. Są to zakupy inwestorskie, ponieważ trudno oczekiwać, by młoda rodzina w kilka kwartałów uzbierała na zakup mieszkania. Do tego dochodzą fundusze skupujące mieszkania hurtem. Na takim rynku, klient kredytowy nie jest dla oferentów atrakcyjny.

Nie pomaga również sama sytuacja na rynku kredytowym i deweloperskim. Z powodu wysokich stóp procentowych, wysokiej inflacji oraz zaleceń UKNF dotyczącego wyliczania zdolności kredytowej z przyjęciem minimalnego poziomu zmiany stopy procentowej o 5 p.proc., zdolność kredytowa młodych par drastycznie spadła w ostatnim roku. Co dosadnie widać po statystykach zawierania umów kredytowych.

„W październiku 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 13,02 tys. potencjalnych kredytobiorców w porównaniu do 39,66 tys. rok wcześniej - jest to spadek o 67,2 proc.” – podano w raporcie Biura Informacji Kredytowej.

Sytuację w najbliższym czasie pogorszy również liczba oddawanych mieszkań. Deweloperzy, zakładając schłodzenie koniunktury w najbliższych kwartałach, rezygnują z kolejnych inwestycji, prowadząc jedynie te, co do których mają pewność, że zostaną sprzedane. Efekty tych działań doskonale obrazują dane GUS. Od początku roku do września deweloperzy rozpoczęli budowę jedynie 93,8 tys. lokali, jest to spadek o 26,7 proc., porównując z analogicznym okresem roku poprzedniego. Efekty tej ostrożności będą odczuwalne za jakieś 2-3 lata, gdy inwestycje będą oddawane do użytkowania. A będzie ich przez to mniej niż obecnie.

Ostatnie tygodnie przynoszą iskierkę nadziei dla osób marzących o własnym mieszkaniu. W wielu miastach średnia cena lokali notuje korektę. Nie są to spektakularne spadki, ale jednak. Niestety, to nie sprawia automatycznie, że na kredyt mieszkaniowy stać coraz większą liczbę osób.

Średnia wartość wnioskowanego kredytu mieszkaniowego w październiku br. wyniosła 336,66 tys. zł i była niższa o 4,5 proc. zarówno w relacji do wartości z października 2021 r., jak i o 0,3 proc. w porównaniu do września 2022 r. podaje BIK. A mowa jedynie o kredytach udzielonych, a nie zabieganych.

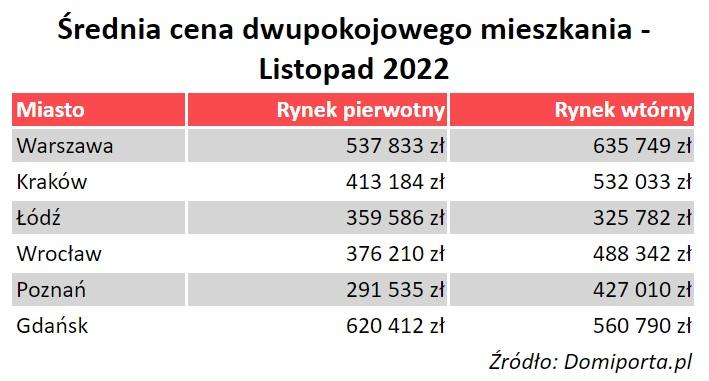

Jednocześnie, ceny mieszkań licząc rok do roku, wzrosły o kilka do kilkunastu procent. Zarówno na rynku pierwotnym, jak i wtórnym. Według danych Domiporta.pl średnia cena mieszkania dwupokojowego z rynku pierwotnego, które powinno być minimum wymaganym dla osób planujących rodzinę, to w dużym mieście wydatek ok. pół miliona złotych.

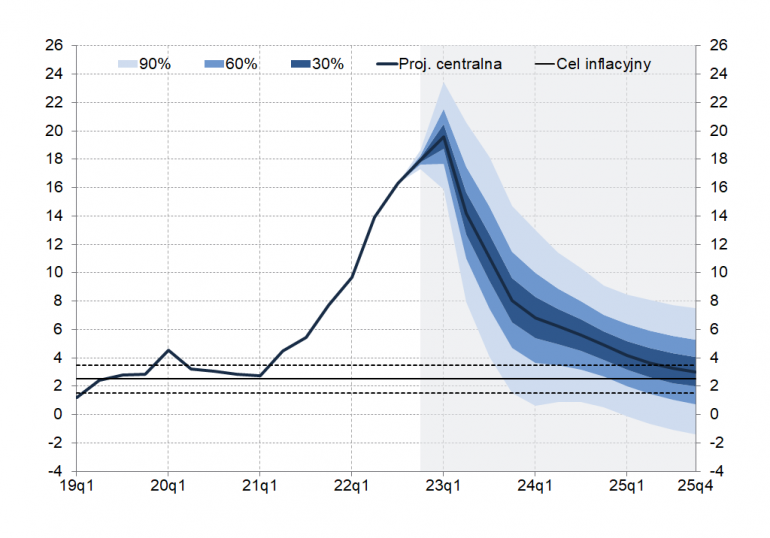

Opisana i niekorzystna sytuacja młodych rodzin może się utrzymywać jeszcze przez parę kwartałów. Przynajmniej do czasu, zbliżenia się poziomu inflacji do tzw. celu inflacyjnego, który wynosi 2,5 proc. Według najnowszej projekcji opracowanej przez NBP, cel ten ma zostać osiągnięty w najbardziej uśrednionym wariancie dopiero w 2025 roku.

Bez niższego poziomu inflacji trudno oczekiwać obniżenia stóp procentowych, a w efekcie tego wzrostu zdolności kredytowej polskich rodzin.

Oznacza to, że jeżeli sytuacja na rynku mieszkaniowym nie otrzyma jakiegoś zewnętrznego bodźca, to przez niemal 3 lata młode rodziny mogą coraz rzadziej decydować się na potomstwo. Bez możliwości stabilnego zamieszkania czy powiększenia swojej przestrzeni życiowej, niewielu będzie się na dzieci decydować.

Tym „zewnętrznym bodźcem” mogłaby być pomoc państwa. Wśród pomysłów, jakie pojawiają się w medialnej dyskusji jest między innymi uruchomienie programu niskooprocentowanych kredytów dla rodzin. Przy niskim oprocentowaniu banki skłonne by były pożyczyć więcej, co rozwiązałoby choć trochę brak zdolności kredytowej. Pomysł sygnalizowany przez samego prezesa PiS Jarosława Kaczyńskiego zakładał też udzielanie kredytów na stałej stopie oprocentowania, co w dłuższej perspektywie ucywilizowałoby rynek kredytów hipotecznych w Polsce. Ponadto, gdyby ten pomysł połączyć z działającym obecnie programem kredytu bez wkładu własnego (oraz podnieść w nim limity cen, by więcej nieruchomości było w zasięgu takiego finansowania) to mielibyśmy receptę na całkiem udany program wsparcia, dla choć części młodych rodzin. Niestety, zapowiadany program na razie pojawił się jedynie w deklaracjach prezesa PiS oraz ministra resortu rozwoju i technologii, Waldemara Budy. Brak żadnych oficjalnych zapowiedzi.

Niezależnie od tego, na jaki model pomocy rządzący by się zdecydowali, ta pomoc w najbliższych kwartałach będzie kluczowa. Nie tylko ze względu na gospodarkę, której budownictwo stanowi kluczowy segment wzrostu PKB, ale również z powodu konieczności podnoszenia dzietności. Stosując piłkarską nomenklaturę, młode rodziny w przypadku zakupu mieszkań w najbliższym czasie mogą być „wybite na out”.

Zdjęcie główne: freestocks on Unsplash