DOMIPORTA INSIGHT TRENDBOOK

2025/2026

5 kluczowych momentów rynku nieruchomości 2025 + 5 prognoz na 2026 r.

Rynek nieruchomości w Polsce wchodzi w fazę przejściową. Choć ceny pozostają stabilne, malejąca podaż i rosnący popyt zapowiadają wzrosty cen w 2026 roku. Dla kupujących to ostatni moment na działanie. Dla agencji nieruchomości – czas na strategiczne decyzje.

Robert Kędzierski, Styczeń 2026 r.

WSTĘP. Analiza rynku nieruchomości na podstawie danych Domiporty

Rok 2025 na polskim rynku nieruchomości przyniósł stabilizację cen, ale nie oznacza to spokoju. Dane z bazy Domiporty oraz oficjalne statystyki GUS, NBP i Eurostatu wskazują na fundamentalny paradoks: rekordowy popyt kredytowy przy jednoczesnym spadku nowych inwestycji deweloperskich. W praktyce oznacza to presję na wzrost cen w 2026 roku. Co ważne – rynek wyraźnie się polaryzuje: duże aglomeracje zachowują dynamikę, podczas gdy mniejsze ośrodki zmagają się z odpływem popytu.

Wartość tego raportu Domiporty tkwi w 100% przejrzystości danych – opieramy się na analizach ekspertów Domiporty, danych z naszej bazy ogłoszeń oraz publicznych, wiarygodnych źródłach. Nie posiłkujemy się opiniami z konkurencyjnych portali czy niepotwierdzonymi analizami. Każde stwierdzenie jest poparte danymi.

Dla kupujących, sprzedających i inwestorów ten raport oferuje praktyczne korzyści: zrozumienie kluczowych trendów 2025 roku oraz prognozy na 2026, oparte na faktach. Dzięki temu nasi odbiorcy będą mogli podejmować decyzje oparte na danych, a nie na emocjach czy medialnych nagłówkach.

Zapraszamy do lektury – rynek nieruchomości czekają zmiany, a kto je zrozumie pierwszy, ten zyska przewagę.

5 KLUCZOWYCH MOMENTÓW 2025

1 Ceny mieszkań

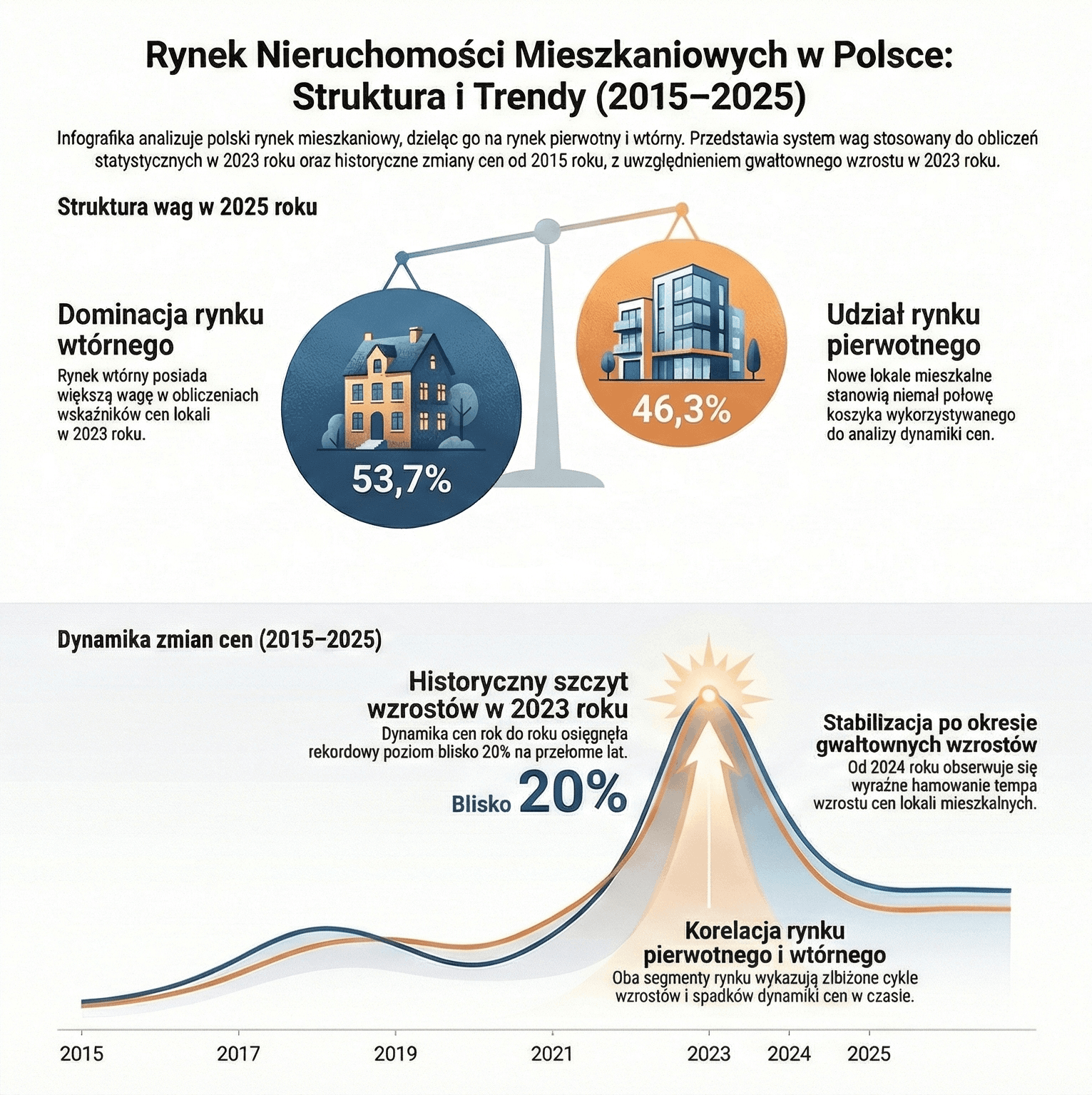

Ceny mieszkań w Polsce rosły w pierwszej połowie 2025 roku tempem +6,6% r/r w Q1 i +4,7% r/r w Q2, co oznacza, że dynamika wzrostów wyraźnie wyhamowała między kwartałami. Jednocześnie popyt na kredyty mieszkaniowe osiągnął rekordowe poziomy z wzrostem o 34,3% r/r w październiku 2025, napędzany cyklem obniżek stóp procentowych NBP, które spadły do 4,25% po pięciu cięciach w 2025 roku. Rynek charakteryzuje się paradoksem: rosnące ceny i rekordowy popyt kredytowy przy jednoczesnym 13,4% spadku wydanych pozwoleń na budowę, co zwiastuje potencjalne ograniczenia podaży w przyszłości. Polska utrzymuje pozycję lidera wzrostów cen w Unii Europejskiej z kumulowanym wzrostem +104% od 2010 roku, prawie dwukrotnie przewyższając średnią UE (+60,5%).

Wskaźniki cen lokali mieszkalnych GUS pokazują wyraźne spowolnienie dynamiki wzrostów w 2025 roku. W I kwartale 2025 ceny wzrosły o 0,7% kwartalnie i 6,6% rok do roku, z podziałem na rynek pierwotny (+7,0% r/r) i wtórny (+6,2% r/r). Publikacja GUS z 3 lipca 2025 roku potwierdza utrzymanie tendencji wzrostowej, choć w tempie wolniejszym niż w poprzednich latach.

II kwartał 2025 przyniósł jeszcze wyraźniejsze przyspieszenie wzrostu kwartalnego do +1,2% q/q, ale dalsze spowolnienie w ujęciu rocznym do +4,7% r/r. Rynek pierwotny zachował większą dynamikę (+5,5% r/r, +1,6% q/q), podczas gdy wtórny spowalniał bardziej (+4,0% r/r, +0,8% q/q). Dane opublikowano 2 października 2025. Na dzień tworzenia niniejszego raportu, dane za Q3 2025 nie zostały opublikowane.

Według NBP ceny transakcyjne w Q1 2025 wykazywały oznaki stabilizacji, szczególnie na rynku wtórnym w największych miastach. W Warszawie ceny na rynku pierwotnym spadły o 1,0% kwartalnie przy wzroście +3,1% rocznie, podczas gdy na rynku wtórnym odnotowano spadek -3,0% q/q przy wzroście +8,1% r/r. Raport NBP z czerwca 2025 podkreśla, że w ujęciu realnym (względem inflacji i wynagrodzeń) ceny faktycznie spadały. Dane za Q2 2025 nie zostały jeszcze opublikowane przez NBP.

Przeciętna cena 1 m² mieszkania nowo wybudowanego wyniosła 7 251 zł w Q1 2025 (komunikat GUS z 26 maja 2025) i 6 973 zł w Q2 2025 (komunikat z 25 sierpnia 2025). Wskaźnik ten odzwierciedla przeciętne nakłady deweloperów ważone powierzchnią oddanych do użytku budynków.

Dane: GUS

2 Mniej oddanych mieszkań

W okresie styczeń-wrzesień 2025 oddano do użytku 144 400 mieszkań, co stanowi jedynie 0,4% spadku rok do roku według danych wstępnych GUS z 23 października 2025. Relatywna stabilność wynika z rosnącej aktywności deweloperów (+1,1% r/r, 90 300 mieszkań), która kompensuje 4,8% spadek budownictwa indywidualnego (49 000 mieszkań). Przeciętna wielkość mieszkania wyniosła 88,6 m², a łączna powierzchnia użytkowa 12,8 mln m² (-1,8% r/r).

Dane: GUS

Niepokojące sygnały płyną z danych o przyszłej podaży. Liczba wydanych pozwoleń na budowę spadła o 13,4% do 191 000 w okresie styczeń-wrzesień 2025, a w samym pierwszym półroczu spadek wyniósł aż 15,8% (121 400 pozwoleń). Rozpoczętych budów było 166 000 (-8,5% r/r), co również zwiastuje ograniczenia podaży w kolejnych latach.

Liczba mieszkań w budowie na koniec września 2025 wynosił 856 300 (+2,2% r/r), co przy spadającej liczbie nowych inwestycji oznacza, że obecny zasób będzie się stopniowo wyczerpywał bez adekwatnego uzupełnienia. Na koniec czerwca 2025 było to 853 200 mieszkań (+3,1% r/r).

Czy mniejsza ilość budowanych mieszkań wpływa na decyzję Pana klientów?

Na przykład: Czy klienci mają wciąż w czym wybierać? Czy brakuje np. dużych inwestycji deweloperów?

W pierwszej kolejności należy zwrócić uwagę, że moje biuro specjalizuje się w obsłudze rynku nieruchomości komercyjnych i dostawie gruntów dla deweloperów.

Mieszkań i domów w tym roku mieliśmy kilka sztuk w ofercie. Oczywiście obserwuję rynek, bo też jestem koordynatorem regionu łódzkiego systemu MLS – do współpracy biur nieruchomości. Większość moich koleżanek i kolegów zajmuje się sprzedażą mieszkań, domów, działek.

Na łódzkim rynku nieruchomości w 2025 roku sytuacja jest dynamiczna, ale stabilna – deweloperzy budują więcej niż rok temu, a ceny rosną umiarkowanie, co tworzy zdrową równowagę.

Jako pośrednik i Doradca Rynku Nieruchomości z ponad 25-letnim doświadczeniem w DSICOM Nieruchomości (biuro działa od 1991 r.), obserwuję, że mniejsza liczba budowanych mieszkań nie wpływa negatywnie na decyzje klientów – wręcz przeciwnie, może je przyspieszać.

Sytuacja ekonomiczna 2025 vs poprzednie lata 2021–2023 ma też ogromne znaczenie. Boom deweloperski (niskie stopy procentowe, programy rządowe), ceny skoczyły o 20–30% r/r, podaż rosła, ale popyt wyprzedzał. 2024: Wyhamowanie (wyższe stopy NBP ~6%, inflacja ~5%), sprzedaż spadła o 10–15%, ale podaż utrzymana. 2025: Rekordowa aktywność – 125 inwestycji, ponad 15 tys. mieszkań w budowie (+10% r/r), sprzedaż ~3,5 tys. lokali (-11% r/r, ale stabilna). Ceny pierwotne: ~11 100–11 500 zł/m² (+7,4% r/r), transakcyjne ~10 000 zł/m². Wtórny: ~11 800 zł/m² (+1% r/r).

Ekonomia: stopy NBP spadły do ~4,5%, inflacja ~3%, wynagrodzenia +6–7%, Łódź przyciąga inwestycje, bezrobocie niskie ~4%.

Czy mniejsza podaż budowanych mieszkań wpływa na decyzje klientów?

Nie – wręcz katalizuje zakupy.

Duża podaż (2025: +10%) stabilizuje rynek, ale klienci kupują, bo widzą: mieszkania tańsze niż Warszawa/Kraków (o 40–50%), dobre ROI z najmu (6–8%). Gdyby podaż spadła (np. przez wyższe koszty budowy +15%, opóźnienia), ceny by wzrosły szybciej (+10–15% r/r), a klienci przyspieszaliby decyzje z obawy przed drożyzną – jak w 2021–22.

Klienci dziś: rodziny szukają 50–70 m² w Polesiu/Górnej (10–11k zł/m²), inwestorzy – wynajem (yield 6–7%). Mniejsza podaż? Kupiliby szybciej, bo Łódź to nadal okazja vs metropolie.

Podsumowując w kilku słowach: Jak to mówią „jest do wyboru, do koloru", klienci popytowi szukają okazji, przy ujawnionych obecnie cenach, obserwuje się, że szukają niższych cen nie zależnie od lokalizacji. W 2025 zaobserwowaliśmy, ze spadło zainteresowanie w kupnie mieszkań w pakietach.

Klienci na łódzkim rynku mają wciąż w czym wybierać – wręcz w nadmiarze, ale brakuje im konkretnych, dużych inwestycji premium i z wykończeniem pod klucz.

Duża podaż, ale rozproszona:

- 2025: rekord 125 inwestycji deweloperskich (+10–15% r/r), ponad 15 tys. mieszkań w budowie – największa podaż w historii Łodzi.

- Średnio 120–150 lokali na inwestycję, dominują 2–3-pokojowe mieszkania 50–70 m² (Polesie, Górna, Widzew).

- Wybór jest, ale klienci narzekają na powtarzalność: małe metraże, standard deweloperski, brak unikalnych projektów.

- Brakuje dużych, flagowych inwestycji

- Brakuje budynków 200+ mieszkań – wielkomiejskich osiedli z pełną infrastrukturą (przedszkola, sklepy, siłownie w cenie). Ostatnie duże to np. Murapol czy Echo (100–150 lokali), ale nie na skalę Krakowa/Warszawy.

- Brakuje premium pod klucz: klienci z kredytem (stopy ~4,5%) chcą gotowych mieszkań – wykończonych, z AGD, bez remontu. To 20–30% popytu, a oferta tylko 10–15%.

- Brakuje lokalizacji premium: np. Śródmieście/centrum – rewitalizacje idą wolno, klienci czekają na lofty/old new w Manufakturze czy przy Piotrkowskiej.

Jak to wpływa na decyzje klientów:

- Dla rodzin: wybór jest, ale kupują szybko – średnio 3–4 miesiące od poszukiwań do umowy. Brak dużych projektów nie blokuje, bo wolą mniejsze, tańsze (10–11k zł/m²).

- Dla inwestorów: czekają na okazje – yield 6–7%, ale brak dużych bloków pod PRS (wynajem instytucjonalny) frustruje.

Oszacowanie: gdyby pojawiło się 2–3 duże inwestycje (300+ mieszkań, pod klucz), sprzedaż przyspieszyłaby o 20%, ceny +5–7% w tych lokalizacjach.

Podsumowując: klienci mają wybór, ale tęsknią za jakością i skalą. Rynek stabilny, ceny rosną umiarkowanie (+7% r/r), a deweloperzy budują dużo, ale „na ilość, nie jakość". To okazja dla pośredników – polecamy gotowe z wtórnego rynku lub małe inwestycje deweloperskie.

3 Więcej chętnych na mieszkania

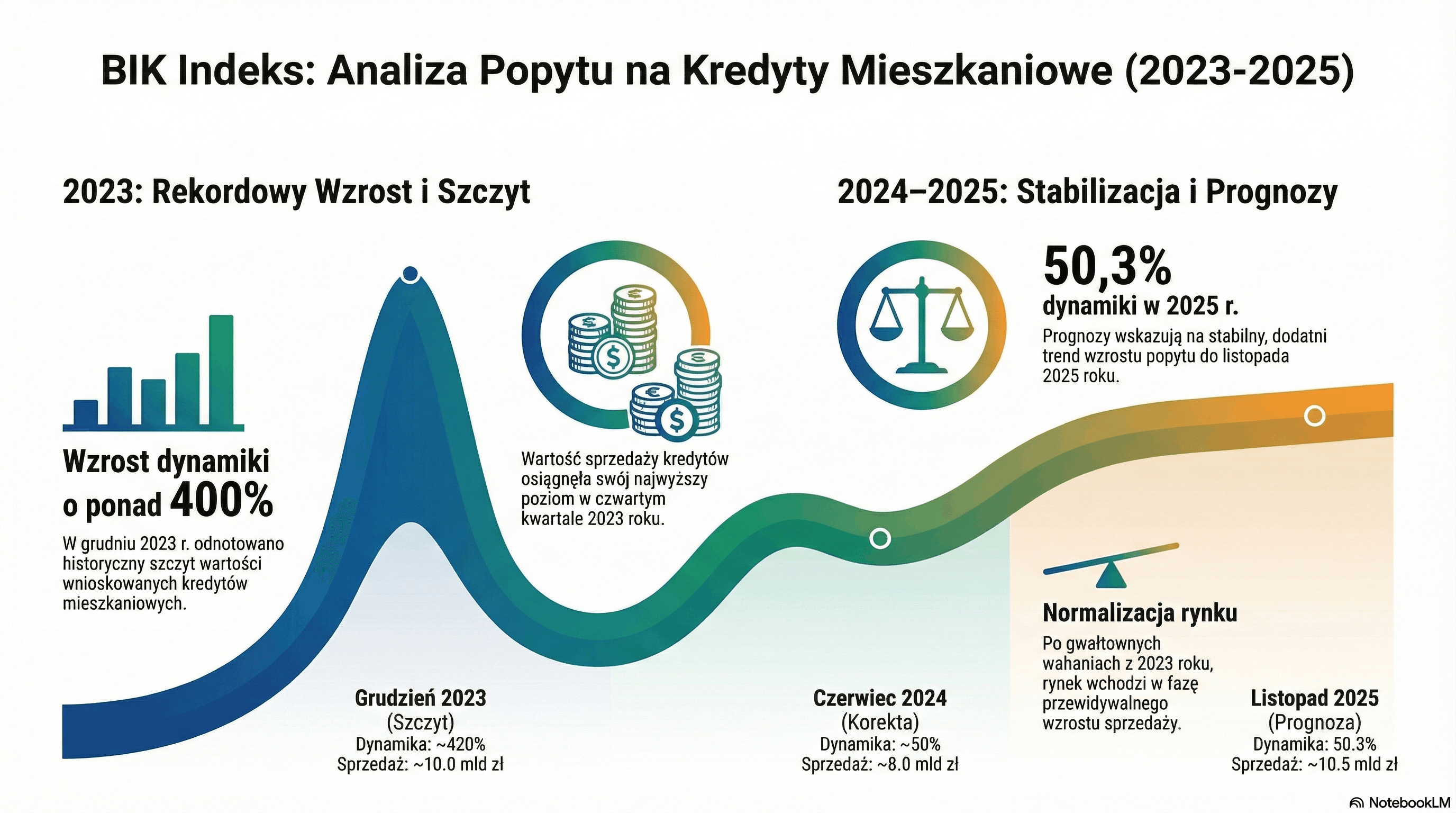

Październik 2025 przyniósł wzrost wartości zapytań o kredyty mieszkaniowe o 34,3% rok do roku według Indeksu Popytu BIK opublikowanego 5 listopada 2025. Liczba wnioskodawców wyniosła 42 920 osób (+24,5% r/r), a średnia kwota kredytu osiągnęła rekordowe 474 860 zł (+7,9% r/r). To kontynuacja silnego trendu wzrostowego obserwowanego przez cały 2025 rok, z najwyższymi wzrostami w maju i czerwcu (odpowiednio +46,4% i +47,1% r/r).

Dane: BIK

Wartość kredytów mieszkaniowych na koniec marca 2025 wynosił 495,1 mld zł według NBP. Portfel kredytów złotowych wzrósł o 27,1 mld zł rok do roku, podczas gdy kredyty walutowe spadły o 16,5 mld zł w efekcie naturalnej amortyzacji i braku nowych umów od 2012 roku. Wartość nowo udzielonych kredytów w Q1 2025 wyniosła 19,5 mld zł, co stanowi spadek o 28% względem Q1 2024, ale analitycy BIK prognozują, że cały 2025 rok może zakończyć się historycznym rekordem przekraczającym 100 mld zł.

Struktura oprocentowania uległa radykalnej zmianie - kredyty ze stałą stopą procentową stanowią już 87% nowych umów (dane za Q4 2024), co stanowi rekordowy udział i odzwierciedla preferencje kredytobiorców w obliczu zmienności stóp procentowych.

Rada Polityki Pieniężnej przeprowadziła serię pięciu obniżek stóp procentowych w 2025 roku (maj, lipiec, wrzesień, październik, listopad), łącznie o 1,50 punktu procentowego. Decyzja z 5 listopada 2025 ustaliła stopę referencyjną na poziomie 4,25% (obniżka o 0,25 pkt proc.), stopę lombardową na 4,75%, a depozytową na 3,75%. To najniższy poziom stóp od ponad 3,5 roku.

Stawka POLONIA oscyluje wokół poziomu 3,92-4,00%, około 33 punkty bazowe poniżej stopy referencyjnej, zgodnie z historycznymi relacjami opisanymi w raporcie NBP o płynności sektora bankowego. Cykl obniżek jest kluczowym czynnikiem wzrostu popytu na kredyty mieszkaniowe poprzez poprawę zdolności kredytowej gospodarstw domowych.

Czy obniżki stóp procentowych wpłynęły na zdolność kredytową Pana klientów?

Seria obniżek stóp procentowych wyraźnie wpłynęła na poprawę zdolności kredytowej klientów w ostatnim półroczu. W praktyce oznacza to, że część osób, które wcześniej „nie łapały się" na finansowanie, dziś pojawia się na rynku w roli kupujących. Inni klienci mogą pozwolić sobie na nieco wyższą kwotę kredytu, a co za tym idzie również droższą nieruchomość.

To przełożyło się na większą liczbę zapytań i powrót klientów odkładających decyzję zakupową w czasie. Osoby wynajmujące mieszkania również zaczynają myśleć o przejściu na swoje, ponieważ coraz bardziej opłaca się płacić ratę zamiast czynszu za wynajem. Sprzedaż mieszkań stała się łatwiejsza, jednak kluczowe znaczenie nadal mają cena, lokalizacja i realna dostępność ofert. Klienci są bardziej aktywni, ale wciąż ostrożni – decyzje podejmowane są szybciej niż rok temu, jednak znacznie bardziej świadomie.

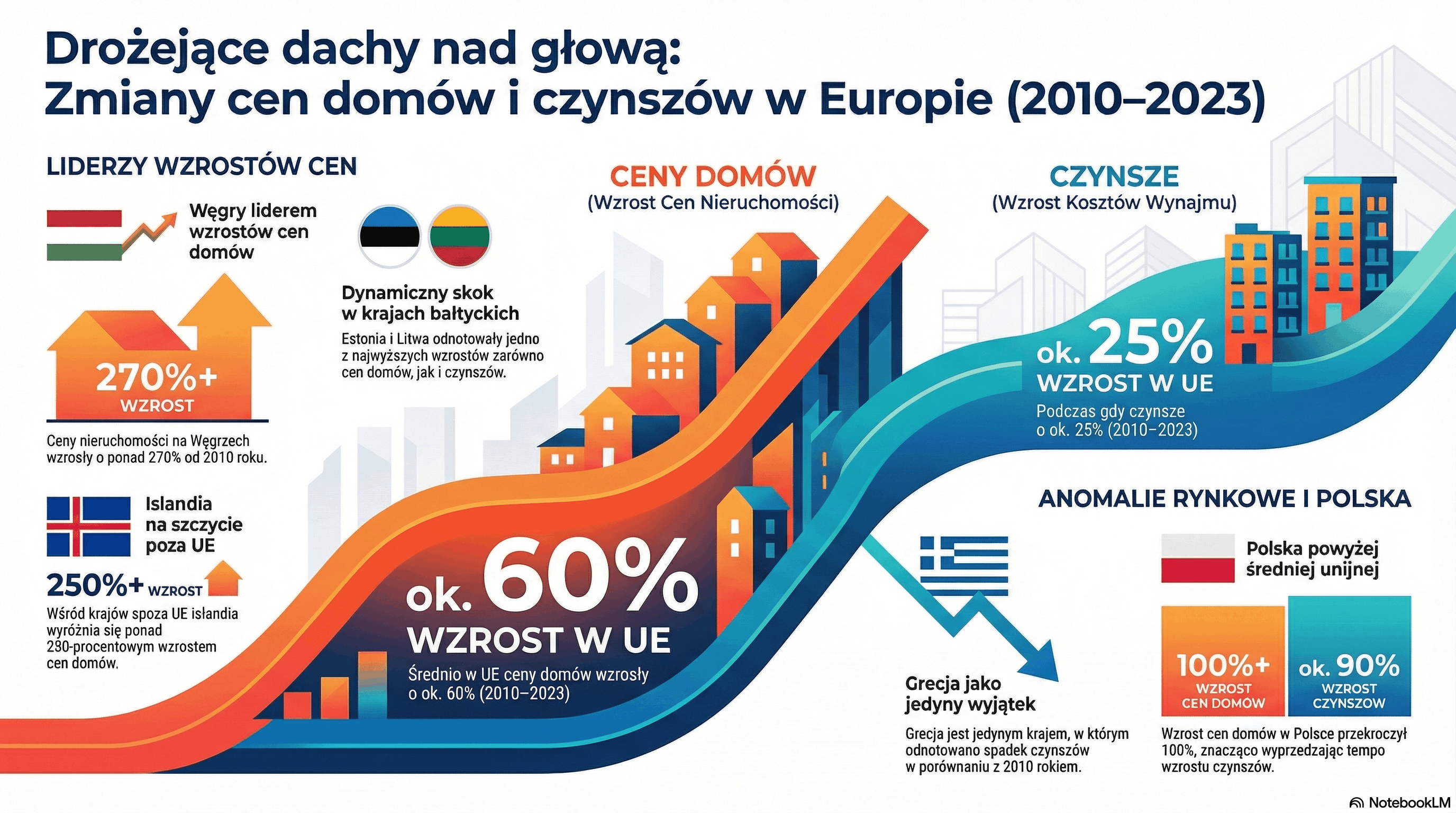

4 Polska liderem wzrostu cen w UE

House Price Index Eurostat (dane z 3 października 2025) pokazuje, że ceny mieszkań w Polsce wzrosły o 104% od 2010 do Q2 2025, prawie dwukrotnie więcej niż średnia UE (+60,5%). W 2024 roku Polska odnotowała najwyższe tempo wzrostu w całej Unii: +18,0% r/r w Q1 i +17,7% r/r w Q2 2024, a w Q3 2024 drugie miejsce z wynikiem +14,4% r/r (po Bułgarii). Średnia UE w tym samym okresie wynosiła zaledwie +2,9% do +5,7% r/r.

Dane: Eurostat

Jedynie Węgry (+277%), Estonia (+250%) i Litwa (+202%) odnotowały wyższe kumulowane wzrosty cen od 2010 roku niż Polska. W porównaniu z cenami nieruchomości, czynsze w UE rosły znacznie wolniej - średnio o +28,8% w latach 2010-2025, co oznacza, że ceny nieruchomości rosły ponad dwukrotnie szybciej niż czynsze, tworząc presję na rentowność inwestycji w wynajem.

Najnowsze dane Eurostat za Q2 2025 pokazują, że wzrost czynszów w UE wyniósł +3,2% rok do roku. Raporty sugerują, że Polska nie znajduje się w grupie krajów o najwyższych wzrostach czynszów.

Czy tempo wzrostu cen w Polsce będzie łagodnieć, przybliżać się do średniej unijnej?

Uważam, że do momentu zakończenie wojny w Ukrainie wzrostu cen nie będzie. Wypadło z rynku wielu klientów inwestycyjnych. Jak słyszę, przenieśli się z inwestycjami do krajów basenu Morza Śródziemnego.

Sądzę, że sytuacja w 2026 roku nie ulegnie zmianie w porównaniu do tej z drugiej połowy 2025 roku. Nie będzie wzrostu cen na rynku wtórnym, właściciele, którym będzie zależało na sprzedaży, będą mocno elastyczni, ale uważam, że kolejnego spadku cen nie będzie, chyba że o kilka procent. Wynajem będzie na tym samym poziomie co w tym roku, oprócz gorącego okresu lipiec - wrzesień.

5 Rosnąca dostępność mieszkań. Będzie rekord?

NBP w raporcie za Q1 2025 wskazuje, że wskaźnik dostępności mieszkania wzrósł względem poprzedniego kwartału, głównie na skutek wzrostu wynagrodzeń oraz stabilizacji lub spadków cen mieszkań w ujęciu realnym. Nominalne wynagrodzenia rosły w tempie około 7% rocznie, szybciej niż ceny mieszkań (+4,7% r/r w Q2 2025), co poprawia możliwości nabywcze gospodarstw domowych. Konkretne wartości wskaźnika (ile m² można kupić za średnie wynagrodzenie) różnią się dla poszczególnych miast wojewódzkich i są przedstawione w formie wykresów w publikacji NBP.

W jakim regionie Państwa klienci szukają nieruchomości i dlaczego?

Na przykład: Czy klienci wybierają głównie "wielką siódemkę" czyli największe miasta, kupują w celach inwestycyjnych, czy spełniają własne cele mieszkaniowe?

Obecnie oferujemy mieszkania w dwóch inwestycjach zlokalizowanych w Poznaniu, w dzielnicach szczególnie cenionych przez mieszkańców miasta. Klienci coraz częściej wybierają miejsca doskonale skomunikowane, odpowiadające ich codziennym potrzebom i wpisujące się w ideę miasta 15-minutowego.

Taką lokalizacją jest inwestycja przy ul. Św. Michała – położona pomiędzy klimatyczną Śródką a Jeziorem Malta, która łączy miejski styl życia z bliskością natury. Drugą propozycją jest Wilda Story, gdzie oferujemy gotowe mieszkania, w sercu jednej z najbardziej dynamicznie rozwijających się dzielnic Poznania.

Bliskość atrakcji centrum miasta, a jednocześnie sąsiedztwo terenów zielonych, stanowią idealne połączenie komfortu, funkcjonalności i wysokiej jakości życia.

Poznań od lat pozostaje jednym z najchętniej wybieranych miast do życia. Jako silny ośrodek akademicki przyciąga studentów z całej Polski, oferując im wysoki poziom edukacji i szerokie perspektywy zawodowe. Jednocześnie miasto coraz częściej staje się miejscem osiedlania się osób wracających z kontraktów zagranicznych, które cenią jego dynamiczny rozwój, jakość życia oraz dobrą infrastrukturę. Poznań łączy międzynarodowy charakter z poczuciem stabilizacji i komfortu codziennego funkcjonowania, pozostając atrakcyjnym miejscem do życia. Zakup mieszkań na potrzeby własne ma większy udział niż zakup na potrzeby inwestycyjne, jednak przez akademicki charakter, Poznań także jest atrakcyjny dla inwestorów.

Dane: GUS

Perspektywy: wysoki popyt, ograniczona podaż i rosnąca polaryzacja rynku

Rok 2025 charakteryzuje się fundamentalnym paradoksem: rekordowy popyt kredytowy i rosnące ceny przy jednoczesnym dramatycznym spadku nowych inwestycji deweloperskich. Spadek liczby wydanych pozwoleń na budowę o 13,4% i rozpoczętych budów o 8,5% oznacza, że za 1-2 lata rynek może zmierzyć się z ograniczoną podażą nowych mieszkań, co przy utrzymującym się wysokim popycie kredytowym może ponownie napędzić wzrosty cen.

Dane Domiporty wskazują na pogłębiającą się polaryzację rynku. Duże aglomeracje (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań) utrzymują wysoką dynamikę – rosnący popyt i ograniczona podaż napędzają ceny. Tymczasem mniejsze ośrodki i prowincja zmagają się z odpływem popytu. Złota strefa przesuwa się na obrzeża wielkomiejskich obwarzanków, tam gdzie poprawia się infrastruktura drogowa i komunikacyjna.

Sławomir Nosal z BIK skomentował te dane. "Jeśli obecne tempo sprzedaży kredytów zostanie utrzymane i nadal będzie rosła średnia kwota kredytu, to możemy spodziewać się rekordowej wartości kredytów hipotecznych udzielonych w 2025 roku".

Warto tu podkreślić, że dane są bardzo zróżnicowane dla regionów

Analiza danych Domiporty wskazuje jednoznacznie: polski rynek nieruchomości wchodzi w fazę przejściową: po latach dynamicznych wzrostów ceny stabilizują się, ale popyt pozostaje wyjątkowo silny dzięki obniżkom stóp procentowych i rosnącym wynagrodzeniom. Kluczowym ryzykiem jest dramatyczny spadek liczby nowych inwestycji, który może doprowadzić do deficytu podaży i ponownego przyspieszenia wzrostów cen w 2026-2027. Rynek funkcjonuje bez programów wsparcia państwowego (po zakończeniu "Bezpiecznego Kredytu 2%" w grudniu 2023), co potwierdza siłę fundamentalnego popytu. Polska pozostaje liderem wzrostów cen w Unii Europejskiej, co odzwierciedla zarówno efekt doganiania rozwiniętych rynków, jak i strukturalne ograniczenia podaży mieszkań.

5 PROGNOZ NA ROK 2026

Główne wnioski z prognoz: Rynek nieruchomości w 2026 przyniesie wzrost cen napędzany ograniczoną podażą. Dane Domiporty wskazują na pogłębiającą się polaryzację: duże aglomeracje zachowają dynamikę, mniejsze ośrodki będą zmagać się z trudnościami. Dane wskazują na odporność sektora, poprawę dostępności mieszkań

Perspektywy dla segmentów:

Rynek pierwotny dominuje, wynajem rośnie, regiony różnicują się – szanse dla wszystkich graczy.

Co powinni wiedzieć:

- Kupujący: Kupuj TERAZ – dane Domiporty pokazują, że spadająca podaż przy rosnącym popycie oznacza wyższe ceny w 2026 roku. Każdy miesiąc zwłoki to potencjalnie wyższa cena zakupu.

- Sprzedający: Stabilne ceny sprzyjają transakcjom bez pośpiechu.

- Inwestorzy: Szukaj złotej strefy – poprawiająca się infrastruktura drogowa przesuwa atrakcyjne lokalizacje na obrzeża dużych miast. Analizuj startujące inwestycje i lokalizacje z rosnącą dostępnością komunikacyjną.

- Dla agencji nieruchomości: Zabezpiecz potencjał sprzedażowy – mniejsza podaż oznacza mniej produktu do sprzedaży. Szukaj współpracy z deweloperami na etapie startujących inwestycji. Część agencji nie przetrwa – te, które zabezpieczą portfel ofert, wyjdą wzmocnione.