Wyjaśniamy wszystkie kluczowe aspekty ubezpieczenia nieruchomości i obliczamy składki dla domu i mieszkania o przykładowych parametrach.

Cenę polisy mieszkaniowej warunkują głównie wartość ubezpieczanej nieruchomości oraz zakres ochrony. W zakresie znajdziemy podstawę (wtedy polisa jest tańsza) i rozszerzenia (z każdym z nich składka minimalnie rośnie).

Podstawa to ochrona murów i stałych elementów od zdarzeń losowych, jak:

- pożar,

- zalanie,

- huragan,

- uderzenie pioruna,

- trzęsienie ziemi,

- deszcz nawalny,

- śnieg,

- grad,

- pękania mrozowe,

- eksplozja,

- implozja,

- upadek samolotu,

- uderzenie pojazdu mechanicznego,

- lawina,

- upadek drzew i masztów.

Rozszerzenia to niektóre zdarzenia losowe (powódź, przepięcie). Dodatkowo można także chronić wyposażenie od pożaru i innych wymienionych zdarzeń, jak i kradzieży, rabunku czy stłuczenia przedmiotów szklanych. A całą nieruchomość, w tym elementy posesji, od wandalizmu i dewastacji.

Inne rozszerzenia wpływające na cenę polisy dotyczą samych lokatorów - pakiet usług Home Assistance, OC w życiu prywatnym, opieka prawna czy ubezpieczenie następstw nieszczęśliwych wypadków (NNW).

Na cenę polisy wpływają też pośrednio inne czynniki. To m.in.:

- Palność konstrukcji budynku i poszycia dachowego – domy drewniane i np. pokryte strzechą są droższe w ubezpieczeniu, a czasem w ogóle nie da się ich ubezpieczyć.

- Położenie na obszarach zagrożonych powodzią – w niektórych rejonach ubezpieczenie uwzględniające powódź jest droższe.

- Zabezpieczenia własne – istotne w kontekście ochrony przed ryzykami kradzieżowymi. Część towarzystw daje upust klientom, którzy posiadają np. system monitoringu, dodatkowo wzmocnione drzwi czy inne tego typu zabezpieczenia.

- Promocje sezonowe i inne rabaty – okresowo lub przy spełnieniu określonych warunków (np. zakup dwóch produktów w pakiecie) ubezpieczenia można kupić taniej.

- Sposób płatności – składka rozłożona na raty najczęściej jest wyższa.

- Historia ubezpieczenia i dotychczasowe szkody – bezszkodowość może obniżyć cenę.

- Prowadzenie działalności gospodarczej – składka idzie w górę, gdy na obszarze nieruchomości prowadzi się firmę.

- Polityka towarzystw – ubezpieczyciele oferują niemal identyczne polisy w różnych cenach i dlatego warto porównywać ze sobą oferty.

W podstawie polisa mieszkaniowa chroni mury i ewentualnie elementy stałe, czyli np. drzwi, okna, parapety, parkiety, kominki, elewacje czy elementy poszczególnych instalacji.

Wyposażenie mieszkania lub domu (mienie ruchome/ruchomości domowe) dostępne jest jako dodatek do polisy. Ta kategoria jest bardzo szeroka, obejmuje zarówno drobiazgi w postaci rzeczy osobistych, ubrań i butów, po meble, sprzęt elektroniczny czy rowery.

Wśród mniej oczywistego mienia, które jako rozszerzenie można włączyć w polisę mieszkaniową, znajdują się:

- zwierzęta domowe (jako ruchomości domowe);

- przydomowa pasieka (pszczoły jako zwierzęta domowe);

- zabudowania na posesji, m. in. altany, murowane grille, garaże wolnostojące; budynki gospodarcze;

- utwardzone powierzchnie na posesji, np. chodniki i podjazdy, boiska;

- rośliny doniczkowe i ogrodowe;

- ogrodzenie wraz z bramą i jej mechaniką;

- nagrobek;

- dom letniskowy położony poza posesją;

- garaż wolnostojący poza posesją;

- przedmioty specjalne/przedmioty wartościowe – mienie o dużej wartości jednostkowej, ubezpiecza się je na indywidualnych zasadach;

- przedmioty do działalności gospodarczej i rzeczy osobiste gości.

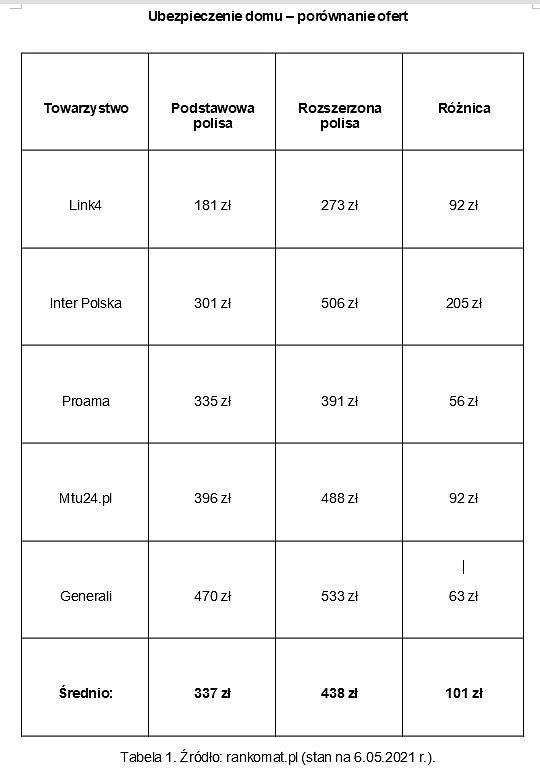

Sprawdziliśmy, ile trzeba zapłacić za ubezpieczenie domu o powierzchni 100 mkw i wartości 500 000 zł. Składki obliczyliśmy dla dwóch wariantów polisy:

- Ubezpieczenie murów i elementów stałych od zdarzeń losowych.

- Ubezpieczenie murów, elementów stałych i ruchomości (SU: 25 000 zł) od zdarzeń losowych, powodzi, kradzieży z włamaniem + OC w życiu prywatnym.

Średni koszt podstawowego ubezpieczenia to 337 zł. Za rozszerzoną polisę trzeba z kolei zapłacić średnio 63 o zł więcej, czyli 533 zł. Wszystkie podane składki odnoszą się do umowy na 12 miesięcy.

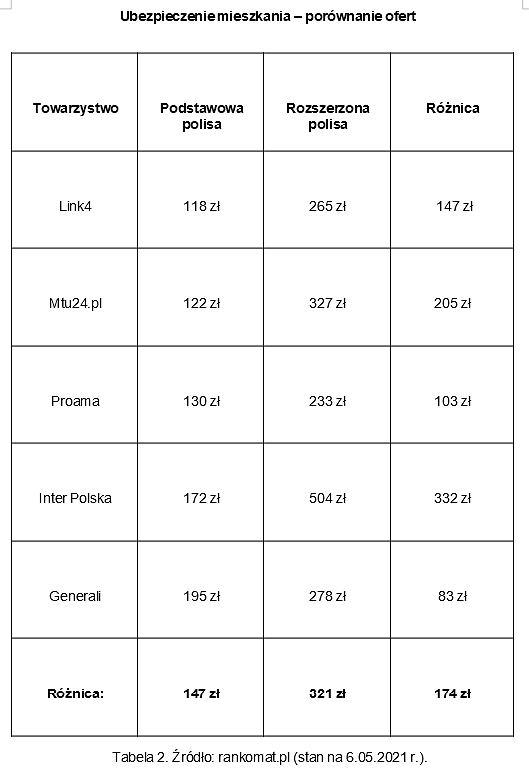

Obliczyliśmy również wysokość składki dla 50-metrowego mieszkania, które jest warte 350 000 zł. Podobnie jak w przypadku domu, wykonaliśmy kalkulacje dla ochrony podstawowej (mury i elementy stałe od zdarzeń losowych) i rozszerzonej (dodatkowo ruchomości z SU 25 000 zł, powódź, kradzież z włamaniem i OC w życiu prywatnym).

Średni koszt podstawowej polisy to w tym przypadku 147 zł. Rozszerzona jest droższa średnio o 174 zł, czyli kosztuje 321 zł.

Porównanie ofert ubezpieczeń jest korzystne dla samego lokatora, który z jednej strony ma wybór, a z drugiej na identycznej polisie może oszczędzić nawet kilkaset złotych. Z reguły wartościowe ubezpieczenie można znaleźć już za 200-300 zł rocznie. To symboliczny wydatek, który pozwoli chronić mienie do kwoty sięgającej pół miliona złotych i droższej.

– podsumowuje Michał Ratajczak, ekspert Rankomat.pl.

Treść polis mieszkaniowych nie jest łatwa w interpretacji, a przed podpisaniem umowy z towarzystwem musimy dogłębnie przestudiować Ogólne Warunki Ubezpieczenia. Podczas lektury OWU zwróćmy uwagę na kilka kluczowych aspektów:

- Wyłączenia odpowiedzialności – czyli konkretne sytuacje, których polisa nie zadziała, np. brak przeglądów instalacji, celowe działanie ubezpieczonego czy rażące niedbalstwo.

- Limity odpowiedzialności – głównie kwotowe lub procentowe.

- Karencje – pojawiają się najczęściej przy powodzi, przed którą ochrona zaczyna obowiązywać po 14-30 dniach od wejścia w życie polisy.

- Sumy ubezpieczenia – mienie powinno być ubezpieczone na kwotę oddającą jego realną wartość. Zbyt wysoka SU sprawi, że przepłacimy za polisę, a zbyt niska grozi uzyskaniem zaniżonego odszkodowania.

- Zakres ochrony – im więcej ryzyk uwzględnimy w polisie, tym szerszą ochronę sobie zapewnimy. Ważne, żeby włączyć w zakres ochrony te ryzyka, które najbardziej nam zagrażają z racji specyfiki naszej nieruchomości lub częstości występowania.

Dla wynajmowanego mieszkania najlepiej jest wykupić dwie polisy, jedną dla właściciela, drugą dla lokatorów. Każda z nich powinna mieć nieco inny zakres ochrony i odnosić się do innego rodzaju mienia.

Właściciel mieszkania powinien ubezpieczyć mury i elementy stałe nieruchomości przed zdarzeniami losowymi. Dodatkowo może on zainwestować w OC w życiu prywatnym, które uchroni go przed szkodami, jakie z jego winy mogą ponieść osoby trzecie, czyli np. sąsiedzi, których mieszkanie zostanie zalane. Warto również przemyśleć rozszerzenie polisy o pakiet Home Assistance, dzięki któremu będą nam przysługiwały m. in. darmowe interwencje specjalistów przy drobnych awariach instalacji czy sprzętu RTV/AGD. Z perspektywy właściciela wartościowymi dodatkami są również wandalizm i dewastacja.

Lokatorzy powinny ubezpieczyć, przede wszystkim, ruchomości domowe oraz opcjonalnie nakłady inwestycyjne (jeśli sami zrobili w mieszkaniu remont). Taka polisa oprócz zdarzeń losowych może zawierać chociażby kradzież z włamaniem i OC w życiu prywatnym.

Obie polisy również można kupić z poziomu porównywarki ubezpieczeń online. Składka zależy od elementów wymienionych wyżej.

Współcześnie polisę mieszkaniową można bez problemów nabyć przez internet, bez konieczności wychodzenia z domu. Jak to zrobić? Sprawdzonym sposobem jest porównywarka ubezpieczeń nieruchomości:

Zastanów się dobrze, jaka polisa jest ci potrzebna, dopasuj ją do specyfiki nieruchomości (wybór ryzyk) oraz indywidualnych potrzeb (dodatki dedykowane lokatorom). Następnie wejdź w kalkulator ubezpieczeń nieruchomości i wprowadź dane o nieruchomości i polisie do kalkulatora, co zajmie dosłownie kilka minut i zatwierdź ustawienia.

W kolejnym kroku przeanalizuj wyświetlone oferty, sprawdź ich szczegóły i wybierz produkt, który najlepiej odpowiada twoim potrzebom. Z poziomu kalkulatora przejdź do finalizacji zakupu.

- Polisę mieszkaniową najczęściej wykupuje się na rok, czasem na 2 lub 3 lata, rzadko na kilka miesięcy.

- Może ona chronić dom, mieszkanie lub dom w budowie (inwestycję budowlaną), a także wyposażenie (ruchomości domowe) oraz różnorakie zabudowania.

- Każda polisa oferowana jest w podstawowej wersji, którą można dopasować do potrzeb dokupując rozszerzenia/dodatki.

- Podstawa to ubezpieczenie murów i najczęściej elementów stałych przed kilkoma/kilkunastoma zdarzeniami losowymi.

- Każda polisa ma ograniczenia w postaci karencji, limitów i wyłączeń odpowiedzialności.

- Nieruchomość i inne rodzaje mienia ubezpiecza się na konkretne kwoty, czyli sumy ubezpieczenia (SU) i to one wyznaczają górną granicę odszkodowania.

- Każda polisa jest nieco inna, a jej formuła wynika z indywidualnej polityki towarzystwa.

- Wszystkie szczegółowe informacje o danej polisie zawarte są w jej Ogólnych Warunkach Ubezpieczenia (OWU).