Ostatnie miesiące dla branży nieruchomości oraz osób chcących kupić mieszkanie nie są łatwe. W tym okresie spadła zdolność kredytowa Polaków, deweloperzy zamrozili wiele inwestycji, a banki zaostrzyły zasady przyznawania kredytów. Na rynku za to można było zanotować pierwszą od wielu kwartałów korektę cen mieszkań. Za pół roku sytuacja może zacząć się odmieniać.

Ceny mieszkań spadają, czy rosną? Podlegają czasowej korekcie czy stabilizacji? Precyzyjnie odpowiedzieć na te pytania nie jest łatwo, ponieważ nieruchomości to często rynki lokalne, gdzie ceny mogą się znacząco zmieniać. Z pewnością dużo łatwiej znaleźć atrakcyjne cenowo mieszkania niż jeszcze rok temu. A ponadto ceny nie rosną w takim tempie jak dwa lata temu.

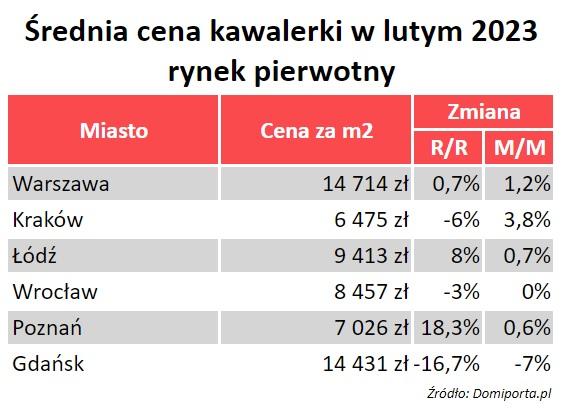

W ujęciu miesięcznym, porównując ceny kawalerek z lutego do stycznia br., średnie kwoty w zasadzie utrzymują się na tym samym poziomie, w granicach błędu statystycznego. W ujęciu rocznym natomiast wyniki są niejednoznaczne. Znaczenie w sposobie wyliczania średniej ma zmienność liczby lokali o tych samych parametrach. Obecnie jest ich dużo mniej niż rok temu.

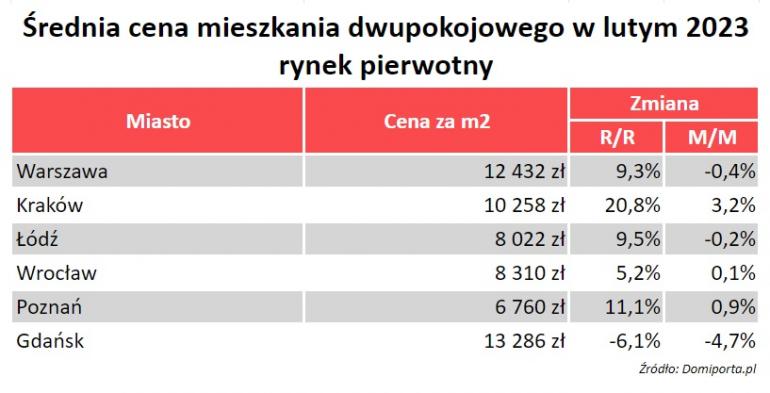

Z kolei wśród najbardziej popularnych mieszkań, czyli tych dwupokojowych, widać bardziej znaczącą zmianę w stosunku miesięcznym, ale także wyższe wzrosty cen rok do roku. Najbardziej ceny lokali tego typu wzrosły w Krakowie i Poznaniu, o odpowiednio 20,8 proc. i 11,1 proc., porównując kwoty z lutego do analogicznego okresu rok wcześniej. Oznacza to, że choć łatwiej znaleźć obecnie atrakcyjną ofertę, to i tak będzie ona z pewnością droższa niż 12 miesięcy temu.

2023 rok zapowiada się na rok stabilizacji, ale również wielu niewiadomych. Otoczenie gospodarcze jest bardzo zmienne. Należy pamiętać o zmianach, tym bardziej że jest to rok wyborczy i obecnie rządząca partia już zapowiedziała program Pierwsze mieszkanie składający się z dwóch głównych filarów – Bezpiecznego Kredytu 2% oraz Konta Mieszkaniowego.

O ile na efekty tego drugiego z pewnością trzeba będzie poczekać parę lat, to skorzystanie z tego pierwszego ma być możliwe jeszcze w te wakacje. Minister Waldemar Buda przekazał, że projekt ustawy został skierowany do konsultacji, a w kwietniu ma być uchwalony przez parlament. Wszystko po to, by banki miały czas na przygotowanie się do programu i skonstruowanie oferty.

Ponadto przedstawiciele resortu rozwoju i technologii wprost podają, że trwają rozmowy z Urzędem Komisji Nadzoru Finansowego, by w tym samym okresie obniżono do 2,5 proc. bufor, który banki naliczają przy badaniu zdolności kredytowej. Obecnie wynosi 5 proc., co znacząco obniża zdolność kredytową Polaków.

Już teraz możemy za to obserwować odbudowującą się powoli zdolność kredytową. Według wyliczeń HRE Investments zdolność kredytowa modelowej polskiej* rodziny wzrosła o 20 proc. (z 396 tysięcy zł w lipcu 2022 do 475 tysięcy zł obecnie) w siedem miesięcy. To nadal niemal o połowę mniej niż w szczycie 2020 roku, ale i tak jest to zdecydowana poprawa.

- Wiele wskazuje na to, że w kolejnych miesiącach zdolność kredytowa może dalej rosnąć. I nie chodzi tu tylko o ułatwienia w dostępie do kredytów, na które zezwoliła KNF. Jeśli bowiem wierzyć w przesłanki, które wynikają z notowań kontraktów terminowych na stopę procentową (FRA), to z każdym miesiącem jesteśmy coraz bliżej rozpoczęcia cyklu obniżek stóp procentowych. Jeśli do nich dojdzie, to kredyty zaczną tanieć, co pozytywnie wpłynie na dostęp do hipotek. Ruch w dół jest prawdopodobny już nawet w drugiej połowie bieżącego roku - prognozuje analityk Bartosz Turek z HRE Investments.

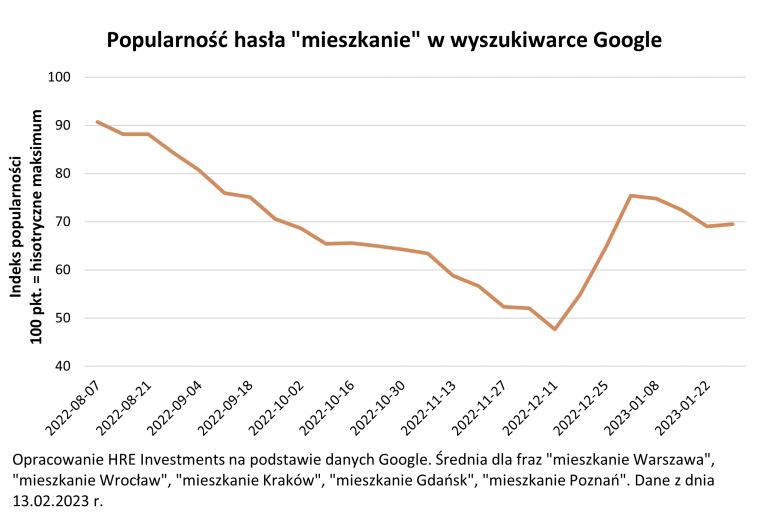

Zakładając, że obecne prognozy dotyczące otoczenia kredytowego nie ulegną zmianie, to w połowie roku możemy oczekiwać szybko rosnącego zainteresowania zakupem mieszkania, również na kredyt. Nadchodzące dogodniejsze warunki już zresztą widać.

- Z danych wyszukiwarki internetowej Google wynika, że styczeń i początek lutego przyniosły bardzo wyraźny wzrost zainteresowania mieszkaniami w największych miastach – wyjaśnia Bartosz Turek.

Nieco w kontrze do tych optymistycznych danych warto przytoczyć najnowsze publikacje GUS. O ile styczeń bieżącego roku pod kątem liczby oddawanych mieszkań do użytkowania jest bardzo dobry – 18,2 tys. lokali, czyli o ok. 9,1 proc. więcej niż rok wcześniej – to najbliższe miesiące mogą okazać się dużo mniej atrakcyjne dla klientów.

Dużo deweloperów zawiesiło wiele ze swoich inwestycji przez zeszłoroczne pasmo podwyżek stóp procentowych, rosnącą inflację oraz spadek zdolności kredytowej Polaków, ponieważ bali się braku klientów na nowe mieszkania. W całym 2022 roku rozpoczęto budowę zaledwie 200,3 tys. mieszkań, czyli aż o 27,8 proc. mniej niż przed rokiem. Efekty tego będziemy odczuwać przez najbliższe dwa lata, gdy nowych mieszkań będzie po prostu brakować na rynku.

W połowie roku możemy być świadkami sumowania wielu wydarzeń, które mogą wpłynąć znacząco na ceny mieszkań. Według najbardziej prawdopodobnego scenariusza zostanie wprowadzony rządowy program „Pierwsze mieszkanie”, a jednocześnie KNF obniży bufor do 2,5 proc., co podniesie zdolność kredytową. Ponadto po wzroście inflacji w pierwszym kwartale 2023 roku, w następnych miesiącach powinniśmy zaobserwować powolny, ale inflacyjny spadek. Co także wpłynie na zdolność kredytową.

Zestawiając te optymistyczne warianty ze spadającą wciąż liczbą nowych oddawanych mieszkań, w drugiej połowie roku możemy mieć sytuację naprawdę gorącą.

Zainteresowanie zakupem mieszkania najprawdopodobniej będzie rosło tak samo jak zdolności kredytowe Polaków, ale atrakcyjnych mieszkań może być mniej niż dotychczas, co zawęzi wybór. To z kolei może zakończyć się powrotem do wzrostów cen mieszkań. Warto więc wykorzystać moment spokoju, by w najbliższych tygodniach - gdy będą liczne przeceny i stosunkowo duży wybór - kupić mieszkanie. Po wakacjach może nie być już tak łatwo.

Zdjęcie główne: Jonas Leupe on Unsplash

*trzyosobowa rodzina dysponująca dwiema średnimi krajowymi.

.