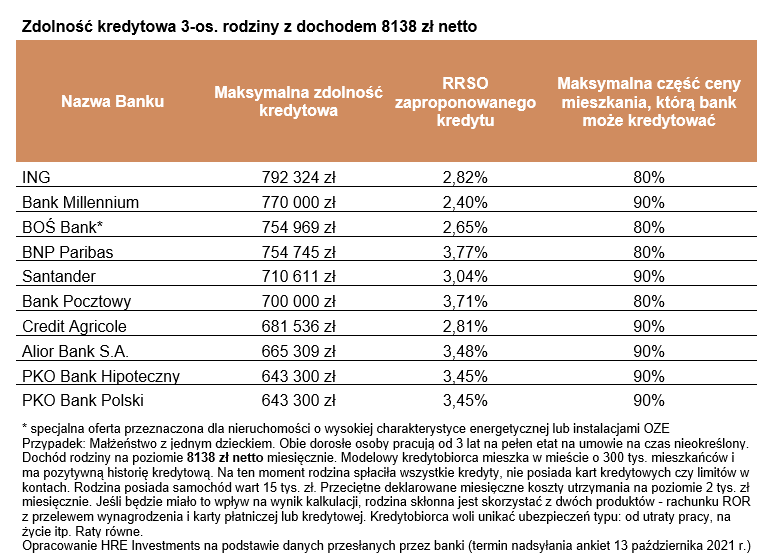

Około 30 tysięcy złotych – o tyle średnio spadła zdolność kredytowa trzyosobowej rodziny w wyniku podwyżki stóp procentowych przez RPP. Jest to efekt wyższego oprocentowania kredytów.

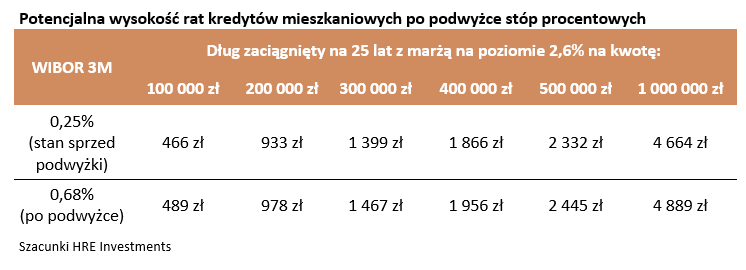

Przed tygodniem media informowały, że niemal natychmiast, w konsekwencji podniesienia stóp procentowych wzrosły raty kredytów. Podwyżka stóp przełożyła się na wzrost stawki WIBOR, która jest elementem oprocentowania większości kredytów w Polsce. WIBOR 3M, czyli najpopularniejsza stawka trzymiesięczna była notowana w na początku października na poziomie 0,25 proc. 13 października było to już zaledwie 0,68 proc.

Dla kredytobiorców oznacza to podwyżki rat kredytów. Z tytułu wzrostu WIBOR przeciętne oprocentowanie długów mieszkaniowych wzrosło z dnia na dzień o około 2,9 proc. do 3,3 proc. A to przełożyło się na wyższe raty kredytów mieszkaniowych o około 4-5 proc. Co to oznacza w przeliczeniu na złotówki? Przykładowo: rata kredytu mieszkaniowego zaciągniętego na 25 lat z marżą na poziomie 2,6 proc. na kwotę 400 tys. zł wzrosła o 90 zł. Z 1866 zł miesięcznie na 1956 zł miesięcznie.

Wyższe raty kredytu naturalnie przełożyły się na spadek zdolności kredytowej. Widać to już w ofercie banków. Analityk HRE Investments poprosił banki o przygotowanie wyliczenia zdolności dla trzyosobowej rodziny, która ma do dyspozycji dwie średniokrajowe pensje. Z otrzymanych i uśrednionych wyników wynika, że zdolność spadła w kilka dni o ok. 25 - 30 tys. zł. Ale trzeba przy okazji zauważyć, że kwota ta stanowi zaledwie 4 proc. zdolności kredytowej.

- Wprost przekłada się to na wspomniany wcześniej spadek zdolności kredytowej. Po prostu, skoro kredyt jest droższy, to przy takiej samej racie, możemy pożyczyć mniej niż przed wzrostem oprocentowania - tłumaczy Bartosz Turek z HRE Investments.

Warto podkreślić, że po październikowej decyzji RPP doszło do wyraźnej zmiany prognoz dotyczących dalszych zmian stóp procentowych w Polsce. W efekcie mamy do czynienia z rosnącym rozdźwiękiem pomiędzy deklaracjami przewodniczącego RPP i oczekiwaniami rynku. Te drugie sugerują, że w listopadzie zobaczymy już kolejny ruch stóp procentowych w górę. Prezes NBP twierdzi natomiast, że na kolejne ruchy będziemy musieli trochę poczekać, aby Rada mogła ocenić wpływ październikowej podwyżki na gospodarkę.

- Czas pokaże kto w tym ekonomicznym sporze będzie górą. Poza sporem pozostaje za to jedna bardzo ważna kwestia. Niezależnie od tego jak często RPP będzie podnosić stopy procentowe, to zarówno rynek, jak i liczni ekonomiści sugerują, że podwyżki nie powinny być zbyt gwałtowne, a dopiero za 1-2 lata dojdziemy do poziomu stóp procentowych sprzed epidemii. Docelowo – czyli w perspektywie kilku lat podstawowa stopa powinna dotrzeć w okolice 2-2,5 proc. (z obecnych 0,5 proc.) i w tej okolicy powinna już pozostać przez dłuższy czas - wyjaśnia Bartosz Turek, analityk HRE Investments.

Zdjęcie główne: Domiporta.pl