Przyjęty przez Sejm rządowy pomysł na udzielanie kredytów mieszkaniowych bez wkładu własnego stawia mniej wymagań przed potencjalnymi kredytobiorcami. Główną zmianą względem pierwotnych zapowiedzi rządu jest zlikwidowanie limitu wieku. W aktualnej wersji nie ma nawet słowa o granicznym wieku potencjalnych kredytobiorców.

Wbrew temu, co pierwotnie zakładano, z kredytu mieszkaniowego bez wkładu własnego, oprócz rodzin (w tym osoby samotnie wychowujące dzieci) będą mogli skorzystać również single i osoby samotnie wychowujące dzieci. W aktualnej wersji procedowanej przez parlament beneficjentami programu mogą być też gospodarstwa domowe, w których skład wchodzi osoba niepełnosprawna – po spełnieniu dodatkowych warunków.

Sprawdź za darmo średnie ceny nieruchomości w swojej okolicy >>>

Utrzymano za to wymóg, w którym osoba chętna na kredyt nie może być właścicielem domu ani mieszkania. W projekcie ustawy zapisano również, że właściciele, którzy np. podarują komuś nieruchomość, by samemu jej nie wykazać, także nie będą mogli skorzystać z programu. Wyjątek dotyczy osób, które mając co najmniej dwójkę dzieci, mieszkają w za małej nieruchomości.

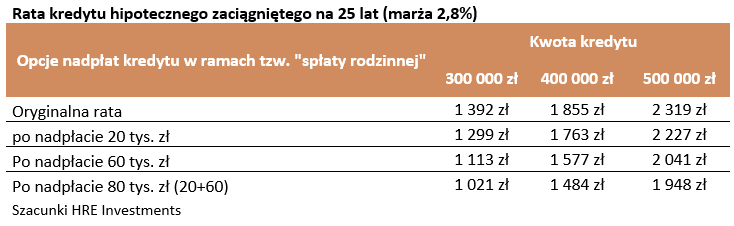

Poznaliśmy również dokładne wyliczenia planowanego systemu gwarancji za pojawienie się nowego członka rodziny. Według projektu następne dziecko urodzone w gospodarstwie domowym zmniejszy zobowiązanie kredytowe o 20 tys. zł. Ale największe ulgi zaczynają się dopiero od trzeciego potomka.

Zgodnie z projektem, narodziny trzeciego i każdego następnego dziecka zwiększą nadpłatę kredytu mieszkaniowego, który zaciągnęli rodzice aż o 60 tys. zł za każde narodziny. Ten mechanizm ma się roboczo nazywać spłatą rodzinną. Jak wyliczył analityk HRE Investments rata kredytu zaciągniętego na pół miliona złotych może ulec zmianie nawet o ok. 400 zł, w przypadku narodzin drugiego i trzeciego dziecka.

Program jest wciąż na etapie prac parlamentarnych, a więc wiele się może w nim jeszcze zmienić. Niezależnie od tego, jaką ostatecznie przybierze formułę, trzeba mieć świadomość, że nie każdy będzie mógł z niego skorzystać.

- Banki, udzielając kredytów z gwarancją, będą standardowo sprawdzały nieruchomość, której zakup będą kredytowały. Badaniu poddana zostanie także zdolność i wiarygodność kredytowa. Nie będzie też możliwe przeprowadzenie transakcji zupełnie bez gotówki w kieszeni. Co prawda gwarancja będzie mogła zastąpić wkład własny wymagany przez bank, ale pieniądze będą potrzebne np. aby zapłacić notariuszowi, pośrednikowi, na zapłacenie podatku czy kosztów sądowych - wyjaśnia Bartosz Turek, główny analityk HRE Investments.

Bank Gospodarstwa Krajowego (BGK) będzie udzielał gwarancji do 20 proc. kwoty kredytu, nie więcej niż 100 tys. zł, przez okres co najmniej 15 lat. Po urodzeniu się drugiego albo kolejnego dziecka w rodzinie BGK spłaci część tego kredytu.

Gwarantowanym kredytem mieszkaniowym będzie mieszkaniowy kredyt hipoteczny spełniający warunki określone w ustawie i udzielany przez banki przystępujące do programu na podstawie umowy zawartej z BGK.

Państwo, za pośrednictwem BGK, będzie gwarantować do 20 proc. kwoty kredytu, jednak nie więcej niż 100 tys. zł.

BGK będzie jednorazowo spłacał część gwarantowanego kredytu mieszkaniowego, w związku z urodzeniem się dziecka. Będzie to tzw. spłata rodzinna, która wyniesie:

- 20 000 zł – w przypadku powiększenia gospodarstwa domowego o drugie dziecko,

- 60 000 zł – w przypadku powiększenia gospodarstwa domowego o trzecie albo kolejne dziecko.

Kredyt jest udzielany na minimum 15 lat.

Gwarantowany kredyt mieszkaniowy będzie mógł być udzielony w walucie polskiej. Dzięki temu nie wystąpią ryzyka kursowe.

Projekt zawiera ponadto mechanizmy ograniczające ryzyko stymulowania wzrostu cen mieszkań:

- Będzie to wprowadzenie maksymalnego limitu ceny (w tym wkładu budowlanego) w przeliczeniu na 1 m2 powierzchni użytkowej finansowanego mieszkania.

- Drugim z możliwych do zastosowania mechanizmów będzie upoważnienie dla Rady Ministrów pozwalające obniżyć, w rozporządzeniu, wysokość współczynników wpływających na ustawowe limity cenowe.

Źródło zdjęcia głównego: Domiporta