W ciągu minionego roku mieszkania podrażały wyraźnie, bo o 11 proc. Oznacza to, że osoby o określonym poziomie wynagrodzeń stać po prostu na coraz mniejsze mieszkania. Różnice nie są jednakowe we wszystkich miastach - w jednym wielkość nieruchomości, na jaką może pozwolić sobie rodzina spadła o 13 metrów kwadratowych, w innych o jeden.

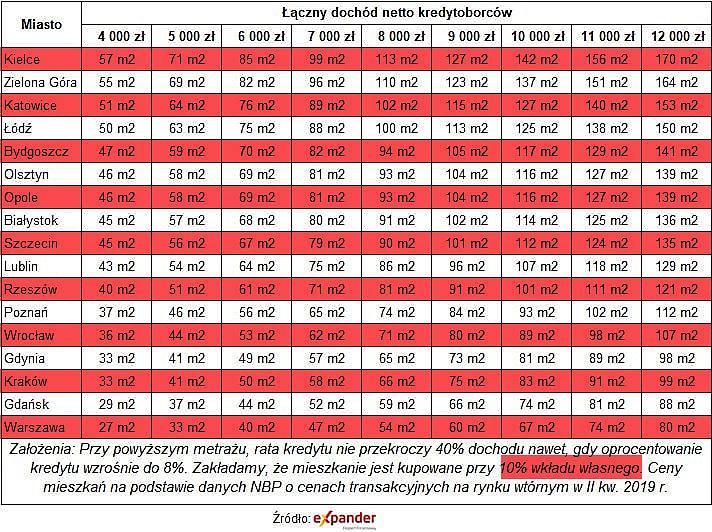

Badanie przeprowadził Jarosław Sadowski, główny analityk Expander Advisors. Z jego wyliczeń, uwzględniających maksymalne kwoty kredytu, który można uzyskać, wynika, że metraż dostępny dla rodziny osiągającej dochody na poziomie 5 tys. zł miesięcznie jest o 13 metrów kwadratowych mniejszy w Zielonej Górze, o 10 w Łodzi i Bydgoszczy, a Warszawie o jeden metr kwadratowy. Analiza uwzględnia 10-procentową wpłatę własną.

Jeśli ktoś marzy o większym metrażu niż ten, jaki wynika z naszych wyliczeń, to może oczywiście skorzystać z maksymalnej kwoty kredytu, jaką przyzna mu bank. To jednak oznacza większe ryzyko w sytuacji, gdyby w przyszłości wzrosły stopy procentowe.

- stwierdza Sadowski.

Analityk podkreśla to, co akcentuje wielu innych ekspertów. Zdolność kredytowa, a wraz z nią wielkość zakupionego mieszkania, rosną wraz z wielkością wkładu, jaki wpłacamy. Dla przykładu 10 proc. wkładu własnego w przypadku Kielc oznacza możliwość zakupu mieszkania o powierzchni do 71 m kwadratowych. 20 proc. wkładu zwiększa metraż do 80 metrów.

Expander w swojej analizie uwzględnił też różnorodność zarobków. Zarabiając 4 tys. zł największe mieszkanie kupimy w Kielcach - przy wkładzie 10 proc. będzie miało 57 metrów, przy 20-procentowym 64 metry. Zarobki wynoszące 7 tys. zł podnoszą wielkość nieruchomości do odpowiednio 99 i 111 metrów kwadratowych.

Z raportu firm Expander i Rentier.io, opublikowanego w połowie października, wynika, że średnia marża dla kredytów mieszkaniowych z 10-procentowym wkładem własnym wynosi już 2,46 proc. Jest to najwyższy poziom od 2010 r. Średnia marża dla kredytów z 20-procentowym wkładem własnym jest znacząco niższa i wynosi zaś 2,09 proc. "Banki ewidentnie próbują zniechęcać do kredytów hipotecznych tych klientów, którzy posiadają bardzo niski wkład własny. Nie można wykluczyć, że takie podejście będzie kontynuowane. Kredyty dla osób posiadających niski wkład mogą być wkrótce jeszcze droższe i przez to trudnej dostępne" - stwierdza w analizie Jarosław Sadowski z firmy Expander."

Oferty nieruchomości znajdziecie tutaj: